- 3月

- 2024年04月

当社ウェブサイトの「About Trinity」を見ていただくと当社の会社概要を見ることができますが、その中で当社の資本金が掲載されています。その金額は990万円です。普通の方は、会社を作るには1,000万円が必要なのではないかと思うかもしれません。少しでも会社法のことをご存じの方は、1円からでも会社設立ができるようになっていることを知っているので、それでもなぜこの中後半端な金額なんだろうと思われることでしょう。

このトリログのアクセスランキングでじわじわと「4月から変わる、接待交際費の上限拡大と100%損金算入(少し難しいけどためになる話)」や「なぜ高級車を買うのか(前編)」、「なぜ高級車を買うのか(後編)」というような会社経営に関わるエントリーが順位を上げているので、その方面に興味がある方が結構いるのかなということで、「マネージメント」というカテゴリーも作ってこれまでを振り返って特徴的な事項を紹介していこうと思います。そこで、今回はよく聞かれる資本金についてのお話しです。

なお、冒頭の写真は当社で初めて購入した社用車トッポです。このトッポも経営上買う理由があって実行しているのですが、それについてはまた別途。

その昔は株式会社を設立するためには1,000万円、有限会社は300万円の資本金が必要でした。これはそもそもある程度の資本金がないと事業を興してもすぐに行き詰まってしまう可能性があるため、会社を設立するための最低限の資本として要求されていました。しかし、時代が変わり、インターネットの普及などで起業にかかる費用を抑えることができたり、さまざまなカタチでの起業が可能になってきていました。また、起業と廃業を比べたときに廃業が多かったこともあり、経済を活性化するためにも起業のハードルを下げることでどんどんビジネスを立ち上げていって欲しいという思いの元、2006年5月1日にいわゆる「新会社法」が施行されました。

これにより、最低資本金制度は撤廃され、まさに1円でも創業できるようになりました。もちろん、本当に1円しか資本がなければ事業を立ち上げることは困難かもしれません。しかし、最初は少ない資本で事業を立ち上げて、営業活動をしながら資本を充実させていくということも可能になったのです。個人でもアイディアがあれば、手持ちのコンピューターだけで素晴らしいサービスを多くの人に届けられるような事業には向いている仕組みといえます。

さて、それではなぜ990万円に設定したのか。元々、株式会社を設立することを想定して資本金を用意していたのですが、よくよく起業のことを調べてみると、1,000万円と990万円には大きな隔たりがあることに気づいたのです。それは、消費税の課税事業者になるか免税事業者になるかという大きな分かれ道だったのです。

これを理解するには、まず消費税の仕組みを理解する必要があります。

すこし難しいので簡単に書きますが、消費税というのは基本的に各取引についてかかる税金ですから、みなさんはお店などで消費税を支払っていますが、そのお店は仕入をする際にも消費税を支払っているのです。そしてみなさんは消費税を直接的には納税していませんので、お店やその仕入先であるメーカーが消費税を納税しています。

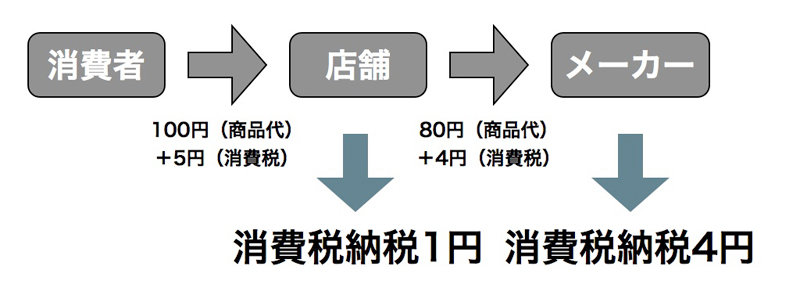

簡単な図を作ってみました。100円の商品を購入するのに、消費者は店舗に100円+5円を支払っています。店舗は仕入をする際にメーカーに対して商品代80円と消費税4円を支払っています。最終的に、店舗は1円の消費税を納税し、メーカーは4円の消費税を納入することで最終的に消費者が支払った5円の消費税が納税される仕組みです。

簡単に消費税の仕組みを理解したところで、さきほどの資本金の分かれ道が関係してきます。消費税には「納税義務の免除」という制度があり、「消費税では、その課税期間の基準期間における課税売上高が1千万円以下の事業者は、納税の義務が免除されます。」と説明されています。この基準期間とは「法人の場合は原則として前々事業年度の課税売上高のことをいい」「新たに設立された法人については、設立1期目及び2期目の基準期間はありませんので、原則として納税義務が免除されます。」とされていました。また、これに該当しない法人として「その事業年度の基準期間がない法人のうち、その事業年度開始の日における資本金の額又は出資の金額が1千万円以上である法人」という条件がありました。

理解しやすいように要点をまとめると下記の通りです。

・資本金は1,000万円未満である必要がある

・1,000万円以下の売上高の会社は消費税を納税しなくて良い

・上記1,000万円以下の基準は2年前の売上高 > 新規に設立した法人は2年前の売上はない

最初の項目は990万円の資本金がこれに該当します。以下の2項目については連動していて、つまりは2年前の売上が1,000万円を越えるためには少なくとも会社設立後3年経たなければいけないということです(創業したときに2年前の売上は0円ですからね。2年目になっても2年前の売上は0円です)。結果として創業2年間は消費税を納める必要がないという制度です。

こうすると、先ほどの図で店舗は消費者から消費税分5円をもらって、仕入先のメーカーに消費税分4円を支払っているので、本来は1円を納税する必要があるはずなのですが、ここでは免税事業者になるために支払わなくて良い、つまり1円得するということになるわけです。

どうしてこんな制度があるのかというと、1,000万円以下の売上高ということはかなり小規模な事業者であるということを前提に、消費税は仕入と売上の時の差額になるために計算が結構煩雑なため、税理士を雇って計算をしてもらっていない限りかなり手間がかかるということから、小規模事業者に対しての配慮だったのではないかと思います。そして、元々新会社法が施行する以前は1,000万円未満の株式会社は存在しないことになっていたので、株式会社を設立する際には自動的に課税事業者になっていたわけです。

しかし、新会社法の下、1000万円未満の株式会社が普通に誕生するようになり、資本金の額をほんの少しだけ減らせば免税事業者になることができたのです。厳密には999万9999円でも構わないのですが、当社では分かりやすく990万円にしたというわけです。ちなみに、2006年5月1日というのは新会社法の施行日であると同時に、当社の創業の日でもあるのです。この新会社法に則った会社設立をするために、この日を待って創業したというわけなのです。

これで図らずも、資本金990万円と設立日の謎が同時に解けたということになります。

なお、この「うまい話」はすぐに話題になり、多くの免税事業者が生まれて、売上高が非常に高くても免税事業者であったり、2年ごとに設立と解散を繰り返すような悪質な企業が出てきたために、2011年6月に消費税法が改正されてこの「穴」が埋められました。

その中では「当課税期間の基準期間における課税売上高が1,000万円以下であっても、当課税期間の前年の1月1日(法人の場合は前事業年度開始の日)から6か月間の課税売上高が1,000万円を超えた場合、当課税期間においては課税事業者となります。」とされ「【適用開始時期】平成25年1月1日以後に開始する年又は事業年度から適用されます。」つまり、2年前が1,000万円以下(前述の通り2年前はないので必ず1,000万円以下になる)でも前年の1月1日から6ヶ月で1,000万円を超える売上だった場合には課税事業者となるわけです。ということで、そもそもの想定通りの小規模事業者でない限りは適用されなくなったというわけです。

このエントリーを読んで、自分もやってやると思われた方、残念でした。

★

以前からこのことについて書こうかとも思っていたのですが、消費税法が変わるという話もありつつ、自分でやっておきながらではありますが、あんまりお勧めできることでもないので書かずにいました。消費税法が改正されたのは知っていましたが、そのタイミングで書くのを忘れており今頃になって書いたというのは、自分でも少し後ろめたかったのかもしれませんし、またこのエントリーはかなり長くなるのでそれなりに時間が無いといけなかったという事情もあります。

起業当時は、先がまったく見えていない状況でもあり、少しでも会社を存続させるためにあらゆる手段を講じることに全力を挙げていたので、この方法は当時は少し法律の穴のようなところはありつつも適法な「節税」だったので実行しました。ただ、今はこのようなことは仕組みとしてはおかしいのでやるべきではなかったかなと反省しています。

それにしても、これを知っていると知っていないではまったく違いますので、なんとなく起業しようということではなくて、しっかり勉強することは大切であるというのは今も変わりがありません。

あわせて読みたい

ギャラリー

このブログを書いたスタッフ

プレジデント

ほっしぃ

音楽からMacの道に入り、そのままApple周辺機器を販売する会社を起業。その後、オリジナルブランド「Simplism」や「NuAns」ブランドを立ち上げ、デザインプロダクトやデジタルガジェットなど「自分が欲しい格好良いもの」を求め続ける。最近は「24時間365日のウェアラブルデバイス|weara(ウェアラ)」に力を注いでいる。

コメントを投稿

ログイン

登録

他のサービスIDでログイン

Log in with Facebook Log in with Twitter Log in with Googleログインせずに投稿する場合には名前とメールアドレスを入力してください。

管理者の承認後、コメントが表示されます。