- 5月

- 2025年07月

コロナ禍にあって、超過死亡者が2019年対比で2020年は大幅に減っているという話と、逆に自殺者が増加していっているという話があります。

ひとそれぞれ、さまざまな事情があることでしょう。この世の中で生きていくのに絶望することもあるでしょう。それでも、死んだらすべてが終わりです。生きてさえいれば、今がどん底であろうとも、逆にどん底であるからこそ、比較すれば良いことがあります。必ず、生きていれば良かったと振り返って思えるときがきます。今は、どんなに辛くても踏みとどまって欲しいです。日本では生きていくのに最低限の保障やさまざまな相談を聞いてくれる機関がありますので、1人で決めてしまう前に相談して欲しいです。

さて、私は経営者として15年間トリニティ株式会社という組織を運営してきました。私だけの力ではないものの、全力を尽くして頑張って、死にたいと思ったことは一度もありません。前述のように、死んだら終わりだと考えているということもありますし、ビジネスでの失敗は人としての失敗とは違うからです。

経営者の多くは大きな責任を背負っています。経営者にしか分からない強く重苦しいプレッシャーが背中にのしかかっています。経営が上手くいかなくなってきたとき、死ぬことでそこから逃れることを考えることもあるでしょう。でも、ビジネスは失敗して終わってしまっても、人としては新たな道が開けるので、プレッシャーに押しつぶされてしまう前に、開き直ってビジネスを閉じてしまう方が良いと思います。

過去に、生命保険が経営者を殺すというタイトルで記事を書いたことがあります。自分さえ死ねば、保険料から借金や従業員の給料、家族へ残すお金が出るという保険という存在が引き金を引いてしまうと考えたからです。

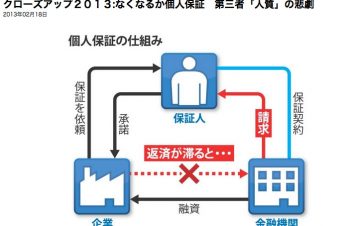

保険金で誰にお金を返すのか

万が一自殺をしてしまったとして、誰にお金を返すのでしょうか。会社という組織は、お金を払えなくなったらそこで終了です。いくら売上がたくさんあっても、お金を払えなかったら存続していくことができません。つまり、誰かにお金を払えなくなることが会社運営の終わりで、結果として自殺に繋がっていくと思います。ここからは自殺をしてまでお金を返す必要があるのかどうかを考えたいと思います。

【銀行】

銀行はビジネスとして会社を、経営者を査定して融資を行ないます。そのリスクの対価として金利を受け取ります。そもそも、融資の返済ができないくらいであれば正直に伝えて、その後にどのように返済していくのかを相談し、リスケジュールを行なうことが可能ですし、どうしても無理だったら債務免除や会社の破産をしてしまえば良いのです。

これはビジネスとしての取引ですから、もちろん借りたものは返すという倫理的な面もありますが、友人に無利子でお金を借りて返さないのとは訳が違います。

個人的には絶対に連帯保証人になるべきではないと思いますが、どうしてもなってしまっている場合には自己破産してしまうのが良いと思います。自分としてもビジネスの失敗をしていますが、そのリスクを元にビジネスをした銀行側も失敗ということで取引が終了になるだけです。

私は銀行とビジネスの取引としてはするものの、それはトリニティ株式会社という法人として、その代表者としては責任を持ちますが、個人としての責任とは別なので連帯保証人には絶対になりません。

銀行への返却を理由に自殺するのは本当にもったいないということが分かります。

万が一、ノンバンクやヤミ金のような類いの場合には法律の限度を超える高金利だったりしている場合が多いので、そのときにはまったく返す必要すらありません。なにか威嚇や暴力的なことがあれば、それはもう警察沙汰にするだけです。そもそもこれらの会社も開き直られるリスクを背負って商売をしています。

【出資者】

ビジネスの将来を見込んで出資してくれる人や組織があります。そういう場合には出資として出してもらい、融資という形を採るのはそもそもとして止めましょう。出資であれば、もしもビジネスが上手くいかなかったとしても出資者に返済する必要がありません。

銀行と同様、彼らもビジネス取引として大きなリターンを得るためにお金を出しているわけですから、その投資が上手くいかなかったとしても、それは仕方ありません。出資を決めた人の目が悪かったというだけのことです。

【知人・親戚】

銀行以外に知人や親戚から借りたお金を返せないということもあるでしょう。しかし、その人たちは本当に自殺をした保険金を受け取りたいと思っているでしょうか。生きて、再起して、もしかしたら会社員になってでも少しずつ返していけば良いと思います。

ただ、お勧めとしてはできる限り知人・親戚にお金を借りないことです。銀行は前述の通りビジネスとしての取引ですから、それが返済できなくてもこれは単に取引の終了です。ただ、知人・親戚などはビジネスではなく縁故として借りるとなるので、できる限り止めた方が良いです。もしも、どうしても借りるならば、返さなくてもその人が困らないくらいの相手と、妥当な金額にする方が良いと思います。

一般的には、ここの金額はそこまで大きなものではないと思われますので、銀行もしくはノンバンクなどになりますが、そこはビジネスの取引が上手くいかなかったというだけの話ですから、冷静に諦めてしまうのが良いでしょう。

家族にお金を残せるか

そもそも生命保険を自分のお金で家族を受取人にしている場合は少ないのではないでしょうか。たとえば、私自身も生命保険に入っていますが、個人で入っているのはかなり少額で、会社で入っているものが今回の話のように保険金で支払いをできるようなレベルの金額になります。

この生命保険は会社が費用を出して、受取人も法人としての会社です。その代わりに、一部損金計上できて、残りは資産計上し、退職の際には解約して退職金の原資にすることが一般的です。法人ではなく、個人を受取人にする場合には経費として認められずに損金計上することができませんので、平常時にこのようにすることはあまり考えられません。

この場合、万が一自殺をした場合に、保険金を受け取るのは法人としての会社です。前述のように銀行などへの支払いが滞るのがメインの理由だった場合、保険金はしっかりと抑えられてしまいます。一番返さなくて良いところに先に返してしまうことになり、退職金として個人の方に支払われるのは最後の最後ということになりますから、家族に残すという目的を達成することができない可能性があります。

事業として傾き始めてから、死亡保険金を返済に回し、なおかつ家族にも残すようなことができるようにするためには相当額の保険金をおおよそ3年以上支払い続けておく必要があります(一般的に3年程度の免責期間があるので、保険加入してすぐに死んでも保険金は支払われません)。

冒頭に書いた通り、本当に死ぬことはすべての可能性をなくしてしまうことなので絶対に辞めて欲しいです。また、ビジネスパーソンとして、損得だけの問題ではないのは重々承知の上ですが、それでもビジネスの失敗は自殺するほどのことではありません。さらに、自殺しての死亡保険金では、一番大切な家族にお金を残すことができない可能性が高いのです。

ここから考えると、あらゆる理由で自殺する必要がありません。本当にありません。

★

現在、当社及び私にとって、このことを考えなければいけない状況ではありません。むしろ相当縁遠い話ではあります。しかし、周りの経営者やコロナ禍で苦しんでいる経営者たちを見て、いろいろと考えることがありましたので、長々と書いてみました。誰か、こういう状況の時に読んでくれて、気持ちを切り替えてくれることがあれば良いなと思います。

あわせて読みたい

ギャラリー

このブログを書いたスタッフ

プレジデント

ほっしぃ

音楽からMacの道に入り、そのままApple周辺機器を販売する会社を起業。その後、オリジナルブランド「Simplism」や「NuAns」ブランドを立ち上げ、デザインプロダクトやデジタルガジェットなど「自分が欲しい格好良いもの」を求め続ける。最近は「24時間365日のウェアラブルデバイス|weara(ウェアラ)」に力を注いでいる。

コメントを投稿

![ガラスプロテクターを簡単に剥がす方法〜[PicPro]カメラレンズ保護ガラス編〜](https://trinity.jp/wp-content/uploads/2022/12/IMG_20221228_142812-350x226.jpg)

名前とメールアドレスを入力してください。

管理者の承認後、コメントが表示されます。