- 6月

- 2024年07月

2021.04.04

PayPayが小規模・中小企業に対して決済手数料を徴収するという話がTwitter上で大きな反響を呼び、PayPayの戦略なども考えてみた前回の記事は、軽く書こうと思っていたのに思い入れがあって長くなってしまいました。

その流れから、もう少し踏み込んで、QRコード決済の未来についても考えてみましたのでここにまとめます。ちなみに、いわゆるコタツ記事ですから、「単にそう思う」ということであって、取材などをした裏付けがある訳ではありませんので、見えている部分だけでなく裏側に真実がある場合もあります。

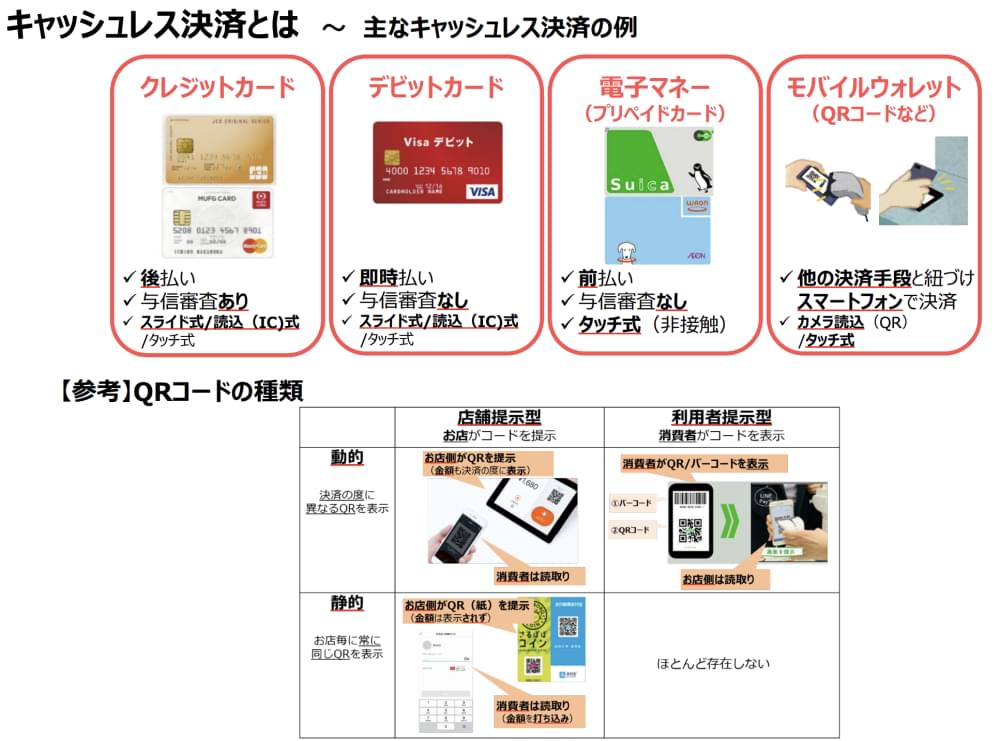

キャッシュレス決済としては、一般的にはクレジットカード、Suicaなどの電子マネーや非接触IC決済などと呼ばれる方式、QRコード決済、デビットカードなどが思いつくと思います。日本においては列挙した順で認識率が高いと思います。以下にキャッシュレス決済という場合には上記のいずれかを指します。

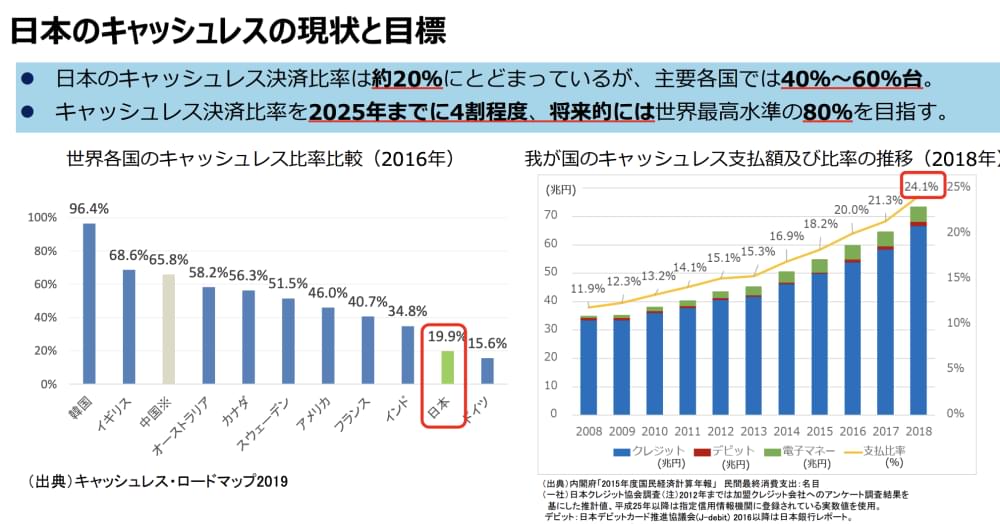

まだまだ低いキャッシュレス比率

日本ではキャッシュレス決済が遅れているといわれており、上記の資料によると、徐々に比率が高まっているとはいえ、世界で見るとまだまだ低いようです。私もキャッシュレス原理主義者としてはあらゆる手段でキャッシュレスで支払いをしようと思っていますが、どうしても現金を一切持たずに生活するということは難しいのが現状です。もちろん、大手チェーンやコンビニなどでしか買い物をしない、飲食店なども行くところを限定すればキャッシュレス生活できることにはなりますが、それだと「豊かなデジタルライフ」とは言えません。

前回のPayPayの記事でも触れた通り、普及率のネックは加盟店(店舗)の手数料や月額費用、機器の設置、オペレーションの煩雑さにあると思います。キャッシュレス決済を使えるところが少ないから、ユーザーは現金を持って生活せざるを得ず、現金だけの取扱いでも店舗は困らないので、普及も進まないという悪循環になっているように思います。

では、なぜ世界はこんなにもキャッシュレス決済の比率が高くなっているのでしょうか。

QRコード決済が普及している中国との違い

特にQRコード決済の文脈においては、中国での圧倒的な普及率が挙げられます。私も15年くらい中国に通ってビジネスをしていますが、昔はかなり現金主義で、クレジットカードすらも使えない場合が多かったのが、近年は一気にQRコード決済が進み、逆に現金を嫌がる傾向にあります。QRコード決済しかできない店舗も増えてきており、完全にインフラとして普及したと思います。

中国におけるQRコード決済とは、ほとんどがテンセント社WeChat Payとアリババ社AliPayの2つを指します。私は地方の農村地域に行ったことがないので、全国津々浦々とは言いきれませんが、ある程度の都市ではどんな店舗でも必ずどちらかは使用することができます。

2017年に中国におけるWeChat Payのことについて書いた記事があります。普及した理由についての考察も書いていますので、参考にしていただければと思います。

さきほどの経済産業省の資料に寄れば、中国のキャッシュレス決済比率は65.8%となっていますが、たとえば土地や車の取引ではおそらくキャッシュレスになっていないように思うので、内訳をよく見なければいけませんが、現実として消費者が日常的に消費する行動について、ほぼすべてがキャッシュレス(WeChat PayとAliPay)であるというのが実感です。

さて、PayPay決済手数料有料化の文脈から考えた時に、決済手数料がいくらになるのかによって店舗の離脱が進むかどうかが変わると考えました。

では、たとえばWeChat Payは店舗に対しての手数料をいくらにしているかというと、上記のように「0.6%」です。表には業種によって細かく分かれていますが、現時点においてはほぼすべて0.6%で金融というカテゴリーだけ「0.2%」となっています。

ここまで手数料が少なければ、屋台のおじちゃんが10元(約170円)の肉まんを売るのに使っていても、0.06元(約1円)が手数料になります。これで現金管理をしなくてよくなり、自分もどこでも同じように使えるのであればまったく問題ないほどの手数料だと思います。

さまざまな理由があると思いますが、私はこの店舗への手数料が日本と比べて圧倒的に少ないというのが、中国においてQRコード決済の爆発的な普及につながり、結果利便性が高いのでユーザーもインフラとして使うような状態になっていると考えています。

軽くネット検索しただけである程度信頼がおける資料としてこの2つの支払いによる規模が分からず、0.6%でどれくらいの収入があり、それが利益に繋がっているのか分かりません。ただ、ご存じのように中国は約14億人の人口を誇り、日本の10倍の規模になりますから、消費金額も10倍くらいと想像するとその普及率から考えても金額ベースではかなりの収入になるかと思います。QRコード決済の仕組みだけでいうと、そこまで大きなコストがかかるようには思えませんので、この手数料だけでも収益として成り立つのかもしれません。

また、ご存じのように両者共にゲームやECビジネスからさまざまなビジネスを手掛けており、そこに自社の決済サービスを組み合わせて経済圏としていますので、このQRコード決済システムだけで収益を得るのではなく、大きなビジョンにより普及を優先しプラットフォーム化をしているのかもしれません。

どのような形にせよ、日本においても同じようにするにはPayPayは0%は難しいにせよ、店舗側が継続していけるような利用料設定にしなければ、WeChat PayやAliPayのようなプラットフォームとしての成功は望めないのではないでしょうか。

QRコード決済はユーザーにとって本当に便利なのか

ここで、初心に立ち返ってQRコード決済はユーザーにとって本当に便利なのかを考え直したいと思います。現時点では、ユーザーがQRコード決済を使用するのは下記のポイントだと思います。

- ポイントやキャッシュバックなどの施策による利益がある。

- たとえば楽天ポイントのように紐付く決済がQRコード決済である。

- QRコード決済しか対応してない店舗がある。

しかし、これらはQRコード決済のみの特長というわけではありません。たまたま、QRコード決済(主にPayPay)側が頑張って施策をした結果だと思います。

私はQRコード決済よりも、非接触式ICカード決済(いわゆるおサイフケータイサービス)の方が利便性は高いと思います。クレジットカードよりは物理的なものを持たなくて良いし、スキミングされるということがないので比較的セキュアなので良いと考えていますが、日常的に使う上では非接触式ICカード決済の方が圧倒的に利便性が高いと思います。

すべての方式を使ってみて分かるのは、そのスピードの違いです。なお、QRコード決済にも3つ方式があります。簡単に説明すると下記のようになります。

- ユーザーがQRコード(バーコード)を店舗に提示し、店舗が読み取る方式。この場合には、読み取り後はユーザーによるアクションは不要。

- ユーザーが店舗に掲示されている固定のQRコードを読み取り、店舗が合っているか確認した上で支払い金額を入力し、店舗に提示して金額を確認し、決済したことを提示するプロセスが必要。

- 店舗のスマートフォンやタブレットに金額が含まれたQRコードが表示され、ユーザーはそれを読み取って決済をする。金額などの入力は不要。

大手チェーンなどでは1を採用しているところが多くありますが、QRコード決済の裾野を広げているのは2のパターンです。最近、少しずつ3も見かけるようになりましたが、そもそもの会計システムをタブレットなどにしている店舗がメインとなるのでまだまだ少数です。

2のパターンはあまりにもプロセスが長く、かなり面倒です。特に日本において普及率の高いiPhoneでは、ロックを解除してアプリを探し、アプリを起動してからバーコード読み取りモードに切り替え、カメラが起動したらQRコードをスキャンして、その後に金額を入れて、店舗の人に確認してもらいつつ決済をするという流れになります。特にスーパーやコンビニのような、流れていくレジではもたもたしている印象は否めません。プロセスが多ければ多いほど、スマートフォンになれていないような人には厳しい方法となります(私の母親には勧められません)。

比較的プロセスが少ない1も3も、非接触式ICカード決済の「ただタッチするだけ」にはかないません。

私はQRコード決済についてはPayPayしか利用していないので他の決済サービスがどうなっているのか分かりません。私のメインバンクである三菱UFJ銀行が口座紐付けになぜか対応していないので、PayPayにはクレジットカードの登録とあらかじめセブン銀行から入金しておいた金額(PayPayマネーと呼ばれます)の両方を使用しています。

PayPayマネーの方がポイントが付く場合が多いので、PayPayしか使えないところではPayPayマネーを使用しているものの、使っていって残高が減ってしまった上で入金をしてない間はクレジットカードに紐付いている方を使用するのですが、いつのまにかPayPayマネーの残高が少ない方での支払いに切り替わっていて、支払うときに残高不足でエラーが出ます。

PayPayマネーが足りなければ、自動でクレジットカードの方に切り替えてくれるくらいの気が利くシステムにしてもらわないと、毎回残高を気にしたり、PayPayマネーに切り替わってしまってレジでエラーを起こして迷惑をかけてしまうことがないか心配になってしまうのです。

★

最後は自分の要望と愚痴に行き着いてしまいました(笑)

しかし、日常的に本当にすべてをキャッシュレス決済にした時にQRコード決済は今のやり方では面倒ですし、失敗するのではないかというちょっと心配なことがあります。ここが改善されるか、非接触式ICカード決済の方が普及してもらう方が良いのですが、こちらも決済端末が必要だという欠点があるなど難しい課題がいくつかあります。

今のところ、結論には導かれていませんが、Apple PayやGoogle PayにQRコード決済も取り込まれて、端末から簡単にQRコードが起動できるようになるともっと利便性が上がるのかもしれません。

いずれにせよ、ユーザーにとっても利便性が高く、実際に支払いを受ける店舗にとってもメリットのある仕組みになれば一気にキャッシュレス化が進むと思います。早く、そうなっていって欲しいですね。

*QRコードはデンソーウェーブの登録商標です

あわせて読みたい

ギャラリー

このブログを書いたスタッフ

プレジデント

ほっしぃ

音楽からMacの道に入り、そのままApple周辺機器を販売する会社を起業。その後、オリジナルブランド「Simplism」や「NuAns」ブランドを立ち上げ、デザインプロダクトやデジタルガジェットなど「自分が欲しい格好良いもの」を求め続ける。最近は「24時間365日のウェアラブルデバイス|weara(ウェアラ)」に力を注いでいる。

コメントを投稿

ログイン

登録

他のサービスIDでログイン

Log in with Facebook Log in with Twitter Log in with Googleログインせずに投稿する場合には名前とメールアドレスを入力してください。

管理者の承認後、コメントが表示されます。